Содержание:

- Какие бывают инвестиционные риски?

- Что такое несистематический риск?

- Какие инвестиции имеют наибольший уровень доходности?

- Как посчитать риск портфеля?

- Как считается доходность портфеля?

- Что такое реинвестиция?

- Что такое ребалансировка портфеля?

Инвестиционный профиль определяет поведение вкладчика на рынке ценных бумаг. А также описывает — срок вложения капитала, ожидаемую доходность, тип используемых активов, допустимый уровень риска.

Консервативный – когда вкладчику важнее обезопасить собственный капитал от инфляции, чем заработать на нем деньги. Его устраивает получение дохода в таком же размере, что и ставка по депозиту или чуть больше, которую предлагает большинство банков страны. Он не готов совершать рискованные покупки. Предпочитает вкладывать в облигации крупных международных корпораций и конкретных государств (это надежные эмитенты). Общая доля подобных ценных бумаг в портфеле консервативного инвестора достигает 85-90%. Остаток средств он готов вложить в акции больших компаний и получать дивиденды от ее ежемесячной прибыли.

Рациональный (умеренный) – когда вкладчик готов рискнуть для получения потенциального дохода. Уровень риска незначительный – то есть, он покупает облигации, ETF или акции. Такой инвестор стремится не просто сохранить свой капитал, но и приумножить его.

Агрессивный – когда вкладчик предпочитает инвестировать в высокодоходные активы, не беспокоясь относительно больших рисков. Он нацелен на получение прибыли в долгосрочной перспективе. Основную часть капитала тратит на покупку акций. Может торговать на срочном рынке через брокера, получив от него маржинальное кредитование.

Какие бывают инвестиционные риски?

Инвестиционный риск – это вероятность потери всего капитала или его части в случае наступления неблагоприятных событий. Последствия подобного риска: невозможность достижения запланированного объема прибыли, падения эффективности выбранного направления финансирования, уменьшение ликвидности и цены финансового инструмента.

Основные разновидности инвестиционных рисков:

- Системные (или не диверсифицируемые). Когда инвестор никак не может на них повлиять, потому что они связаны с внешними факторами. Например, смена власти, резкое падение стоимости валюты, новые экономические реформы.

- Несистемные (или диверсифицируемые). Связаны с определенной компанией либо конкретной отраслью, где работает организация, ценные бумаги которой купил инвестор.

Системные риски подразделяются на инфляционные (когда падает покупательская способность), валютные (когда изменяется стоимость рубля в иностранных деньгах), процентные (когда нестабильна процентная ставка), случайные (когда происходят военные конфликты, революции, перевороты, техногенные катастрофы), связанные с ликвидностью (когда вкладчику сложно быстро продать актив и получить за него реальные деньги из-за падения спроса и прочих факторов).

Несистемные риски классифицируются на:

- деловые (совершаются управленческие ошибки руководителями или менеджерами компании);

- финансовые (не получается выполнять финансовые обязательства, растет долговая нагрузка);

- операционные (не удается провести операцию с активами из-за технического сбоя или мошеннических действий со стороны брокера, который предоставляет возможность инвестору торговать на бирже ценных бумаг);

- дефолтные (эмитенты не выполняют свои обязательства из-за банкротства).

Также бывают рыночные риски, которые существенно влияют на принцип распределения активов. Они определяют вероятность снижения стоимости ценных бумаг. Чтобы оценить рыночные риски, инвесторы пользуются показателем волатильности. Он информирует о диапазоне колебания цен активов.

Чем выше риск, тем ниже доходность?

Нет. Чем выше риск, тем выше доходность. Когда инвестор вкладывает в актив с потенциально высоким доходом, он соглашается с тем, что вероятность наступления неблагоприятного события крайне высока. Низкорисковый актив не будет иметь высокую доходность.

Рискованность финансового инструмента определяется его изменчивостью в долгосрочной перспективе. Если эти изменения легко предсказуемы, то риски небольшие. Следовательно, доходность такого актива будет также небольшой.

На рынке ценных бумаг наиболее предсказуемая изменчивость у государственных облигаций США, а наиболее непредсказуемая – у акций криптовалют и венчурных компаний. Как видите, каждый тип актива имеет свой уровень риска и дохода. Но объединяет эти финансовые инструменты наличие прямой пропорциональности между доходностью и рисками.

Что такое несистематический риск?

Он связан с определенным активом, а конкретнее – с неправильными действиями его эмитента. Например, несистематическим риском называется вероятность совершения ошибочного действия со стороны менеджера компании, активом которой владеет инвестор. Риск не связан с другими фирмами этой же отрасли – он специфический.

Например, произошла авария на крупной шахте. Компания несет большие убытки. На финансовом рынке стоимость ее акций падает. При этом цена акций других фирм, занимающихся добычей полезных ископаемых, остается прежней.

Какие инвестиции имеют наибольший уровень доходности?

Те, которые наиболее рискованные – акции, финансовые инструменты срочного и валютного рынка, forex, опционы. Предсказать их изменчивость сложно, но в случае наступления благоприятных событий они способны принести большую прибыль. Эти активы обладают максимальным уровнем доходности в долгосрочной перспективе.

Почему некоторые акции доступны только квалифицированным инвесторам?

Потому что они могут иметь сложную структуру и чрезвычайно высокие риски. Неквалифицированный инвестор не может оценить эти риски и торговать подобными акциями. А квалифицированный специалист способен на объективную и правильную оценку. Потому что имеет официальное финансовое образование, большое денежное состояние и опыт.

Квалифицированный инвестор способен оперировать финансовыми инструментами, которые не доступны всем желающим. Он более осведомленный участник рынка. Нуждается в меньшей защите. Может проводить рискованные операции.

Квалифицированным инвестором может быть не только физическое лицо, но и юридические:

- страховые компании;

- доверительные управляющие;

- госкорпорации;

- ПИФ-ы;

- коммерческие банки;

- пенсионные фонды негосударственного статуса;

- управляющие компании.

Законодательство страны намеренно ограничивает доступ неквалифицированным вкладчикам к сложным финансовым инструментом, чтобы они не лишились своего капитала из-за непонимания структуры.

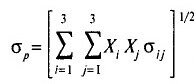

Как посчитать риск портфеля?

Инвесторы, желающие добиться стабильности в получении прибыли, заранее считают риски своего инвестиционного портфеля. Обычно в него входит определенные ценные бумаги, у каждого из которых свои показатели риска.

Ремарка! Держать в инвестиционном портфеле ценные бумаги одного типа не рентабельно и рискованно. Так уже никто не поступает. Все действуют по принципу Марковица (он первым предложил диверсифицировать вложения в середине 20-го века).

Формула расчета реального инвестиционного риска подразумевают суммирование произведений весовых долей каждой ценой бумаги и стандартных отклонений. После этих вычислений определяется квадратный корень из полученного результата. Математически это выглядит так:

Где «х» – это весовая доля,

«σij» – произведение стандартных отклонений,

«σр» – риск портфеля.

Эти расчеты позволяют усреднить значения риска для всех ценных бумаг, входящих в инвестиционный портфель.

Как считается доходность портфеля?

Она считается по-разному в зависимости от выбранного периода – за календарный год или за время владения активом и использованного метода.

Самый простой способ: необходимо прибыль за период разделить на размер начального капитала и умножить на 100%. Доходность обозначается в процентах, так как на абсолютную прибыль влияет сумма инвестиций.Например, вы инвестировали 10000 рублей. За год его стоимость увеличилась на 2500 рублей. Необходимо – 2500/10000*100%, получится – 25% годовых.

Это очень упрощенный расчет. В реальности его можно применять, если у вас в портфеле только один актив, и вы не покупали/продавали другие. Также необходимо учитывать полученные дивиденды, уплаченные комиссии.

Есть несколько методов расчета доходности портфеля

Один из них по средневзвешенной стоимости инвестиций, где рассчитывается доходность с учетом временного периода.

Общая доходность портфеля учитывает все активы в зависимости от их веса:

Rp=w1R1+w2R2+w3R3…wnRn.

Значение Rp – это доходность портфеля,

w – вес актива (его стоимость относительно стоимости портфеля),

R – доходность актива.

Если еще учитывать ввод и вывод денежных средств, то лучше использовать метод расчета доходности по XIRR, где учитывается сумма денежного потока (инвестиций), полученного дохода (выведенного со счета) за период и суммы остатка на конец периода.

Просто посчитать на калькуляторе это уже сложнее. Поэтому лучше использовать специальные программы или хотя бы функцию в Excel «ЧИСТВНДОХ» (на английском XIRR), чтобы рассчитать доходность для графика денежных потоков.

Как определить ожидаемую доходность портфеля?

Есть два способа определения ожидаемой доходности – с помощью распределения вероятностей и путем определения ожидаемой доходности отдельных активов, входящих в портфель.

Вероятность рассчитывается по событиям, которые наблюдались ранее. Например, можно посмотреть изменение стоимости акций за предыдущие месяцы/годы — насколько процентов поднялась цена акций, насколько упала, какой была вероятность при падении и росте их стоимости. Принцип определения ожидаемой прибыли портфеля основывается на прошлых результатах (статистических оценках).

Второй способ предполагает использование формулы:

n E(r ) = E(r1 )θ1 + E(r2 )θ 2 +…+ E(rn )θ.

Значение Е(rр) – это ожидаемая прибыль портфеля,E(r1),

E(r2), E(rn) – это ожидаемая прибыль активов, входящих в этот портфель.

Еще есть показатель θ1, θ2, θn – это удельный вес актива (измеряется в процентах). Он рассчитывается в виде соотношения суммы актива и суммы всего портфеля.

Например, актив стоит 10 000 рублей, а в портфеле 75 000 рублей. Нужно разделить 10 000 на 75 000 и умножить полученное число на 100%. Получится 13%. Это удельный вес одного актива.

Что такое реинвестиция?

Когда доходы, полученные после вложения в финансовый инструмент, расходуются на покупку новых активов, этот процесс называется реинвестицией.

Например, вкладчик заработал за определенный период 30 000 рублей. Это чистая прибыль с активов, в которые он инвестировал. Вырученная сумма становится частью капитала и также расходуется на приобретение акций, облигаций, ETF и прочих финансовых инструментов.

Не обязательно тратить 30 000 рублей на приобретение тех же активов, на которых удалось заработать эту сумму. Вложение этих средств в другие финансовые инструменты делает портфель более диверсифицированным и менее рискованным.

Особенности реинвестиции:

- повторное инвестирование позволяет увеличить уровень доходности за месяц/год/время владения активом;

- при подобном капиталовложении важно обратить внимание на степень надежности выбранного финансового инструмента – это напрямую влияет на сумму прибыли портфеля;

- вновь вкладывать заработанные с торговли средства можно не только в активы фондового рынка (акции, валюта, облигации, опционы), но и в развитие бизнеса;

- повторное капиталовложение может быть частичным либо полным (в первом случае часть средств используется в личных нуждах инвестора, а во втором – в 100% объеме перенаправляются в финансовый оборот).

Что значит реинвестировать дивиденды?

Это означает повторное вложение средств, полученных в виде дивидендов от прибыли компании, акции которой вкладчик купил в определенном количестве. Такой способ получения дохода предполагает концентрацию капитала инвестора в одной конкретной компании. Вкладываются деньги без их диверсификации. Для лучшего понимания рассмотрим поэтапно процесс реинвестирования дивидендов:

- Вкладчик покупает акции одной компании.

- Спустя определенный период времени (год, квартал и т.п.), он получает дивиденды от фирмы.

- На эти дивиденды вкладчик вновь покупает акции этой же компании.

- Теперь в его портфеле стало больше активов. Соответственно, размер его дивидендов к концу следующего года увеличится.

Такая политика инвестирования имеет очевидное преимущество – повышение размера дивидендов с каждым годом. Кроме того, при увеличении стоимости акций компании их часть можно продать и получить хорошую сумму. Она гарантированно будет больше той суммы, которую инвестор получит после продажи активов в условиях не проведения процедуры реинвестирования дивидендов.

Что такое реинвестиция простыми словами?

Это отличный способ увеличить пассивный доход, не вкладывая собственных денег. Вы повторно вкладываете деньги, которые заработали на инвестициях.

Простой пример – у вас есть 10 акций Ростелеком на общую сумму 1000 рублей. За год акция подорожала на 10%. Вы заработали 100 рублей. На эти деньги можно купить еще одну акцию компании. Тогда в следующем году при аналогичном подорожании, вы получите не 100 рублей прибыли, а 110. Получается, что заработанные с инвестиций средства не тратятся вами, а вновь вкладываются.

Какую часть прибыли реинвестировать?

Прибылью считается доход в виде дивидендов и доход от продажи акций. Вы можете реинвестировать любую часть прибыли или все 100%, если у вас нет необходимости в свободных денежных средствах.

Если вы заинтересованы в наращивании суммы годового дохода или в увеличении количества акций в портфеле, то необходимо всю текущую прибыль реинвестировать.

Если же у вас запланированы важные расходы, то рекомендуется выделить на них часть прибыли, а оставшуюся сумму реинвестировать. Есть и третий вариант – никакую часть дохода не вкладывать заново.

Куда реинвестировать?

Есть прибыль, полученная от инвестирования в финансовый инструмент. Куда ее вложить? Можно в тот же актив, который принес такую прибыль, или в другой актив. Если рассматривать первый сценарий, то размер процента сохранится на таком же уровне, но вырастет сумма, с которой будет отчисляться прибыль.

Во втором случае, у инвестора есть возможность вложить доход в более рискованные активы. При благоприятных условиях удастся с этих денег заработать больше, чем при вложении в тот же актив, который принес доход.

Есть и третий вариант – смешанный. Он предполагает инвестирование половины (либо другой части) прибыли в новый высокорискованный/среднерискованный финансовый инструмент и второй половины — в тот же актив. Тут одновременно происходит диверсификация портфеля и увеличение веса прибыльного актива в портфеле.

Выбор способа реинвестирования зависит от опыта вкладчика, его целей и отношения к возможным рискам. Для наглядности вышеописанного рассмотрим пример.У инвестора 100 000 рублей. Он покупает на всю сумму акции компании «Х». За год ему удается заработать 1000 р. в виде дивидендов (10%). Это его пассивная прибыль, которой можно распоряжаться как угодно.Инвестор решает на 1000 рублей купить еще акций компании «Х». Тем самым у него увеличивается количество акций конкретной фирмы. А также растет статус. Если он потратит эти 1000 рублей на приобретение активов компании «Y» с годовым размером дивидендов 15%, то заработает больше. Кроме этого у него в портфеле останутся активы компании «X» (он продолжает получать с них прибыль) и фирмы «Y». Портфель уже будет диверсифицированным.

Что такое ребалансировка портфеля?

Ситуация на фондовом рынке постоянно меняется. Стоимость акций, облигаций, ETF и прочих активов колеблется в силу различных факторов. Следовательно, параметры инвестиционного портфеля являются непостоянными.

Вместе с ценой может меняться и ликвидность активов, а также уровень доходности и риски. Исходя из этих показателей, инвестор корректирует структуру своего портфеля. Проводит ребалансировку.

Например, у вкладчика в портфеле 50% акций и столько же облигаций. Такое распределение его устраивает по показателям доходности, ликвидности и риска. За год количество акций увеличилось до 60%, а облигаций стало 40%.

Это значит, что его портфель стал более рискованным. Если стоимость акции упадет, то это больнее скажется на портфеле инвестора по сравнению с прошлогодней структурой. Таким образом, он потеряет больше денег.

Рост количества акций влечет за собой увеличение рисков и повышение вероятной доходности. Чтобы риск портфеля не рос, нужно ситуационно или регулярно проводить его ребалансировку, т.е. продавать сильно выросшие активы и докупать активы, соответствующие риск-профилю инвестора.

Виды ребалансировки инвестиционного портфеля

По порогу. Инвестор самостоятельно устанавливает допустимые пределы изменения структуры портфеля (соотношения риск-доходность).

Например, он выбирает нормальное для себя колебание доли акций в пределах 20%. Если количество этого актива в портфеле вырастет до 15%, то проводить ребалансировку не нужно. Если же до 21% и больше, то необходимо пересмотреть структуру.

По времени. Инвестор устанавливает для себя оптимальный период, по истечению которого он будет проводить ребалансировку своего портфеля. Например, 2 месяца, 1 год, 3 года и т.д. При этом не имеет значение, какое соотношений облигаций, акций и прочих активов у него в портфеле. Доли учитываются в конце отведенного инвестором периода времени.

Как ребалансировать инвестиционный портфель?

Если текущая структура портфеля не устраивает инвестора, он может выполнить ее ребалансировку.

Первый вариант – стоит продать активы с высоким риском и купить вместо них активы с низким риском.

Второй вариант – необходимо пополнить баланс и докупить в портфель активы с минимальным риском.

Третий вариант – можно прибыль, полученную с дивидендов и купонов, пустить на покупку активов с низким риском.

Например, инвестор сформировал для себя оптимальную структуру портфеля – доля акций 50%, облигаций – 50%. После торговли на фондовом рынке в течение года доля акций увеличилась до 75%, а облигаций – уменьшилась до 25%. Можно докупить облигации за счет собственных средств или пассивного дохода, тем самым выровняв доли (так, как было изначально)