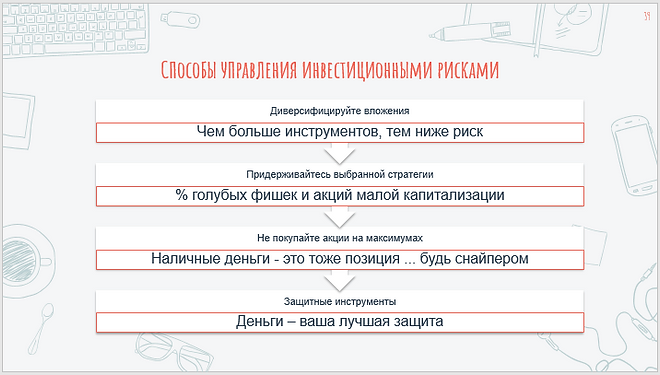

Для чего диверсифицировать инвестиционный портфель

Индикаторы инвестиционного анализа Основные индикаторы для анализа

Доходность – это основной индикатор для пересмотра структуры портфеля. Инвестор должен периодически анализировать свой портфель на предмет соответствия ожидаемого уровня доходности и риска, ориентируясь на свою стратегию инвестирования.

Существует множество показателей для оценки портфеля. Их можно подразделить на прямые и косвенные.

- Прямые показатели, позволяют с определенной уверенностью определить привлекательность тех или иных инвестиций. Среди них:

- доходность,

- чистая приведенная стоимость,

- денежный поток.

- Косвенные показатели. Могут быть не столь очевидными, и зависят от экспертной оценки специалиста. Зачастую именно они становятся индикатором успешных вложений. Среди них:

- оценка инвестиционной среды,

- оценка трендов,

- структура портфеля.

В современном анализе используют различные методы оценки эффективности портфеля, чаще всего: экономико-математические методы для расчета показателей и выявления отклонений и графический анализ, для наглядного сравнения показателей в различных разрезах (по временной шкале, структуре, план/факт и т.п.).

Для общей оценки эффективности фондовых инвестиций применяются следующие показатели:

- Доходность к погашению – это отношение дохода, выплачиваемого по ценной бумаге к стоимости ее приобретения. Он позволяет оценить эффективность инвестиций и сравнить ценные бумаги между собой.

- Ликвидность – соотношение спроса и цены предложения ценной бумаги, отражает уровень потерь при немедленной реализации ценной бумаги. Чем меньше эта разница, тем ликвиднее бумага и наоборот.

- Динамика курсовой стоимости – отражает реальную стоимость ценной бумаги в конкретный момент времени. Динамика курсовой стоимости показывает, как меняются предпочтения участников рынка ценных бумаг по отношению к конкретной бумаге.

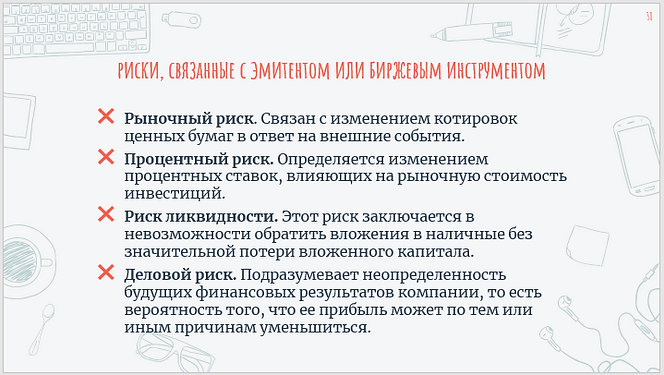

Каждый инвестор хочет иметь инвестиционный портфель, который будет обгонять рынок по доходности. Только вы должны учитывать, что высокая доходность всегда связана с рисками. На фондовом рынке есть несколько видов рисков, и инвестор должен про них помнить:

Оценка рисков портфеля

Обычно риск равен волатильности доходности, которая рассчитывается как стандартное отклонение доходности портфеля. При одинаковой доходности ценные бумаги с большей волатильностью характеризуются более сильным колебанием цены и, соответственно, обладают большим риском.

Коэффициенты для оценки портфеля по соотношению риск / доходность

- Коэффициент Шарпа — один из самых популярных инструментов для оценки эффективности портфеля. Рассчитывается как разница между средней доходностью портфеля и средней доходностью безрискового актива и показывает, насколько портфель обгоняет «гарантированную» доходность. Чем выше коэффициент, тем более привлекателен портфель.

- Коэффициент Сортино — похож на коэффициент Шарпа, только стандартное отклонение в знаменателе рассчитывается исключительно для убыточных периодов.

- Коэффициент Трейнора — отражает соотношение превышение «чистой» доходности (т.е. за вычетом безрисковой ставки) над систематическим риском. Значение коэффициента Трейнора ниже нуля указывают на то, что целесообразнее инвестировать в рыночный индекс, так как портфель проигрывает по соотношению доходность/риск. При положительных значениях портфель показывает себя лучше рынка, и вложения в него считаются привлекательными.

- Коэффициент Модильяни — рассчитывается как коэффициент Шарпа, умноженный на стандартное отклонение доходности рынка, плюс безрисковая ставка доходности. Коэффициент Модильяни показывает, на какую доходность мог бы рассчитывать инвестор при условии, что риск портфеля равен рыночному.

- Коэффициент Швагера — отношение среднемесячной прибыли портфеля (доходность) и среднего значения максимальной просадки за каждый месяц (риск). Чем больше коэффициент, тем привлекательней портфель.

Инвестор может сам оценивать и управлять своим портфелем. Для этого нужно всего лишь научиться применять математические расчеты и графический анализ для своевременной диверсификации и ребалансировки портфеля.

Если у вас нет времени/желания погружаться в биржевые сводки и анализ инвестиционной привлекательности, вы всегда можете обратиться к специалисту.

Консультация инвестиционного советника поможет оценить портфель на предмет соответствия вашему риск-профилю и целям, подскажет, какие бумаги лучше докупить, какие придержать, а от каких надо срочно избавляться.