Формирование цели: почему это важно?

Ориентируясь на инвестиционные цели, Вы понимаете, что необходимо для достижения результата: можете определить минимальную сумму вложений, выбрать правильные финансовые инструменты в портфель; получаете мотивацию к формированию капитала. В этом случае создается финансовое богатство.

Консультация по инвестициям Как ставить инвестиционные цели?

Первый вопрос, на который Вы должны ответить сами себе, – для чего Вам инвестиции? Что бы Вы хотели позволить себе в будущем, и что необходимо предпринять для этого сейчас?

Главное, – чтобы цель была конкретной, выражалась в конкретной сумме и имела точный срок достижения.

“Хочу выйти на пассивный доход” – неправильная и очень расплывчатая формулировка.

Важны детали: “Хочу выйти на пассивный доход в размере 40 000 руб. в месяц через 13 лет” – такая цель звучит конкретнее.

Формирование целей позволяет понять, сколько времени есть в запасе, и сколько примерно денег необходимо, чтобы реализовать финансовый план.

Цели могут быть:

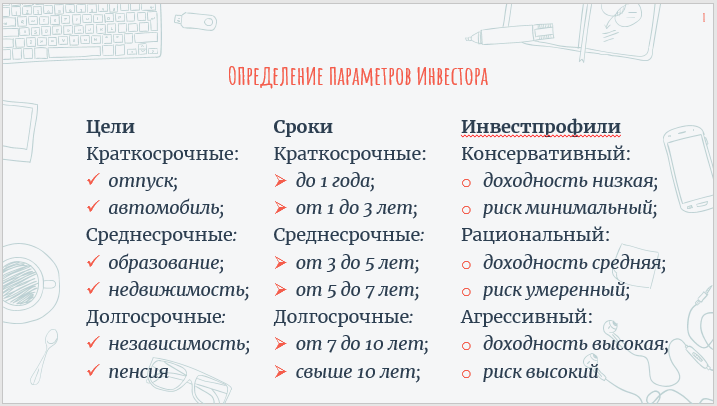

- Краткосрочными – покупка автомобиля, формирование подушки безопасности “на черный день”, путешествия.

- Среднесрочными – строительство дома, приобретение собственной недвижимости, оплата обучения детей.

- Долгосрочными – досрочный выход на пенсию, финансовая независимость (пассивный доход) и т.д.

.

Инвестиции на долгий срок – приносят наибольшую доходность. Если в запасе есть время, и горизонт инвестирования – от 10 лет, Вы можете составить максимально рискованный портфель с высокой доходностью и минимальной вероятностью получения убытков. В этом случае время работает на Вас. Чем больше инвестиционный горизонт, тем большую доходность Вы можете получить при инвестировании в активы с высоким риском. В том числе – и в акции.

Например, если Ваша цель – формирование пенсионного капитала – достичь ее можно с максимальной вероятностью, инвестируя в активы с низким уровнем риска. Но если до выхода на пенсию осталось 20-25 лет, фактор времени позволяет увеличить риск инвестирования и составить портфель преимущественно из высокодоходных инструментов (агрессивная стратегия). Инвестиционный горизонт большой: поэтому коррекции рынка, кризисы и рецессии не должны Вас беспокоить.

По мере приближения к цели инвестиционный горизонт становится меньше. Поэтому важно уменьшать риски стратегии, в процессе управления инвестиционным портфелем – сокращать долю высокодоходных активов в портфеле. А к выходу на пенсию – и вовсе их минимизировать, оставив в портфеле только инструменты с фиксированной доходностью – облигации и депозиты.

Другая цель – “Покупка собственного вертолета и полет над океаном” менее приоритетна. Это не так важно, как долгосрочный выход на пенсию или формирование пассивного дохода. В любом случае – Вы можете исполнить свою мечту, взяв вертолет в аренду. А вместо покупки – инвестировать меньшие суммы, но принимать на себя большие риски и получать более высокую доходность в будущем.

Обратите внимание: инвестиционную стратегию можно сформировать под любую цель!

Эффективный подход заключается в диверсификации – формировании портфеля из различных классов активов.

Например, не только из акций, но и из других ценных бумаг:

- облигаций;

- ETF;

- золота.

В зависимости от риск-профиля и временного горизонта. Многие активы не коррелируют (не имеют сильной зависимости) между собой. Поэтому их сочетание позволяет существенно снизить риски, защитить портфель во время рецессий, кризисов и, в конечном итоге, прийти к финансовым целям.

Несмотря на то, что полностью устранить инвестиционный риск невозможно, диверсификация является признанным ключевым инструментом снижения инвестиционного риска и получения стабильной прибыли.